Entre as alterações apresentadas no Guia Prático da EFD Contribuições (versão 1.25), está a inclusão do Registro 0500 – “Plano de Contas Contábeis”, onde serão identificadas as contas relacionadas às operações de receitas e créditos apurados pelos contribuintes.

Entre as alterações apresentadas no Guia Prático da EFD Contribuições (versão 1.25), está a inclusão do Registro 0500 – “Plano de Contas Contábeis”, onde serão identificadas as contas relacionadas às operações de receitas e créditos apurados pelos contribuintes.

A novidade visa o cruzamento de informações entre a EFD Contribuições e a Escrituração Contábil Fiscal – ECF.

Estão sujeitas ao preenchimento do registro das pessoas jurídicas sujeitas aos regimes não cumulativo e cumulativo, com exceção das empresas que seguem o regime cumulativo sob o regime de caixa.

A inclusão do plano de contas na EFD Contribuições será obrigatória a partir dos fatos geradores produzidos no mês de novembro de 2017 (declarações a serem transmitidas a partir de janeiro de 2018). Até então, a não inclusão do plano de contas gera advertências na validação, o que não impede a transmissão do arquivo. A partir de janeiro de 2018 (declaração referente a novembro de 2017), a falta deste registro gerará erros de validação, o que impossibilitará a transmissão.

Cabe ressaltar que, conforme a legislação A não apresentação da EFD-Contribuições no prazo fixado, ou a sua apresentação com incorreções ou omissões, acarretará na aplicação de multas previstas no art. 57 da Medida Provisória nº 2.158-35/2001, com redação dada pela Lei nº 12.873/2013.

Para as empresas com pouca movimentação o preenchimento poderá ser feito no próprio sistema do SPED, no registro 0500 e nas demais abas onde a informação “conta contábil” seja exigida. Em empresas com grande volume de receitas e créditos isso pode ser muito mais complexo, sendo necessário que a importação desses dados seja feita previamente por um sistema de escrituração à parte.

Espera-se que as empresas de grande porte já possuam seu plano de contas registrado em um sistema contábil próprio, bastando apenas que este esteja adaptado para exportar esses dados para a EFD Contribuições.

Espera-se que as empresas de grande porte já possuam seu plano de contas registrado em um sistema contábil próprio, bastando apenas que este esteja adaptado para exportar esses dados para a EFD Contribuições.

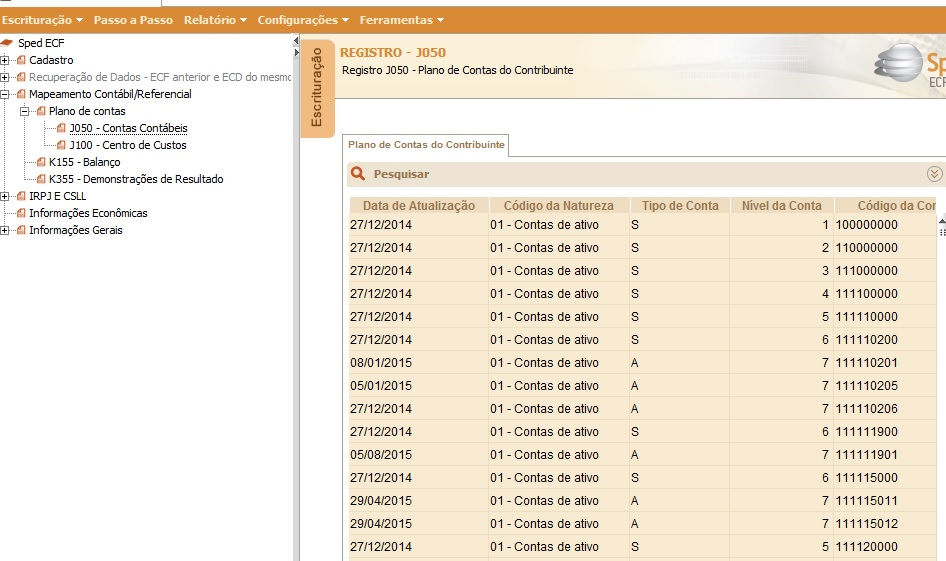

No exemplo a seguir, temos uma empresa de grande porte com regime de apuração cumulativa e não cumulativa que não possui seu plano de contas em um sistema próprio, por se tratar de uma empresa pública que utiliza o plano de contas do SIAFI. As contas contábeis a serem utilizadas tiveram que ser incluídas manualmente no sistema de escrita fiscal, que também passou por atualização para atender a esta nova exigência.

Primeiramente foi necessário identificar as contas referentes ao faturamento, demais receitas e despesas geradoras de créditos fiscais dentro do SIAFI. Em seguida, tais contas foram localizadas na última ECF, para encontrar as contas relacionadas no Plano de Contas Referencial da Receita Federal.

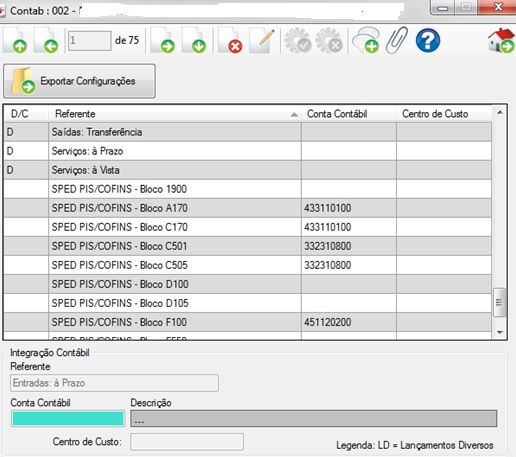

Não é necessário incluir todo o plano de contas, apenas as contas relativas às receitas e créditos fiscais. Criou-se uma nova aba no sistema para transmitir essas contas para o arquivo da EFD, bastando preencher as mesmas ao lado dos campos onde serão exigidas (ex.: Registro A170 refere-se às receitas de apuração não cumulativa).

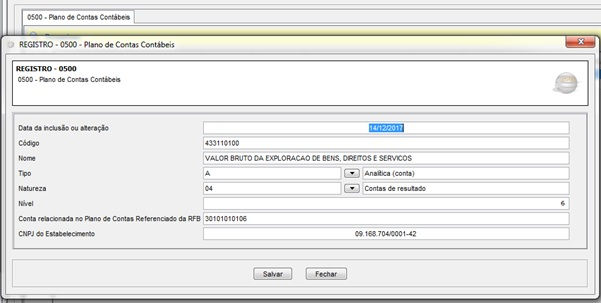

Após a importação, verifica-se que o registro 0500 e os campos com a exigência já se encontram automaticamente preenchidos. Cabe lembrar que o guia prático da EFD Contribuições informa que não poderão existir dois ou mais registros com a mesma combinação de conteúdo nos campos DT_ALT, COD_CTA e COD_CTA_REF.

Comentários

Postar um comentário